Bankekspert: – Tallene gir feil bilde av forbrukslånsveksten

Det melder nettstedet Dinero.no. Ifølge Finanstilsynets rapporter lå forbrukslånsgjelden i Norge på 18 milliarder i 2001. I tilsynets siste rapport framgår det at vi nå har rundt 115 milliarder kroner i forbruksgjeld, en vekst på over 500 prosent. Odd Weidel, analytiker i SpareBank 1 Markets, mener disse tallene ikke stemmer overens med den faktiske veksten.

Lav faktisk vekst

– Tallene kommer fra Finanstilsynet, og de er akkumulerte tall fra et utvalg banker som kun sier oss at veksten i bankene som leverer forbrukslån har vokst mye. Nå finnes det ikke tall på det underliggende totale markedet for usikret kreditt i Norge, da et vi i et slikt estimat måtte ha tatt med leasing-markedet også. Jeg synes ikke tallene gir et riktig bilde av den faktiske veksten i usikret kreditt, sier Weidel til Dinero.no.

Leasing av produkter som hvite- og brunevarer var populært blant norske husholdninger rundt 2000-tallet. Konseptet gikk ut på at man i stedet for å kjøpe og eie produktene selv, leide de fra utleieselskaper – gjerne med en særdeles høy utlånsrente på 30-50 prosent. SpareBank 1 Markets anslår at det var tre aktører som sto for majoriteten av leasingen for 20 år siden.

At nordmenns forbruksgjeld ligger på 115 milliarder kroner, har Finanstilsynet kommet fram til etter å ha sett 30 banker og finansieringsforetak i kortene. Samtidig har SpareBank 1 Markets estimert nivået på leasingmarkedet i 1999 lå på på 30-70 milliarder kroner. Dette markedet har forbrukslånsmarkedet i stor grad har tatt over i dag.

– Inkluderer vi de tallene i tilsynets tall kommer vi fram til en langt lavere volumvekst i totalmarkedet, sier Weidel.

Forbrukslån: – Et rasjonelt alternativ

Hvis du vil se dette innholdet fra dinero.no, gi ditt samtykke øverst på denne siden.Thorn var en av de desidert største aktørene på leasingfronten for om lag 20 år siden. Med en bindingstid på minimum 12 måneder lånte privatpersoner elektronikk, hvitevarer og brunevarer, og når denne perioden utløp, kunne kunden velge mellom å si opp leieforholdet eller kjøpe varen til nedsatt pris.

For eksempel kunne du leie en DVD-spiller til 199 kroner i måneden – altså 2388 kroner i året – og etter tolvmånedersperioden ville ikke denne DVD-spilleren være din med mindre du kjøpte den til «redusert pris».

– Konsumentene har byttet fra veldig dyre leasingprodukter til billigere forbrukslån. Produktene har fortsatt en høy rente, men langt lavere enn alternativene kundene tidligere benyttet seg av. Forbrukerne har altså vært rasjonelle i sine beslutninger. Fra et tilsynsståsted må det dessuten være langt mer behagelig at den usikrede kreditten gis av banker som er godt kapitaliserte og jevnlig blir fulgt opp av tilsynet, enn alternativene vi så i markedet tidligere, sier Weidel.

En rask kikk på Thorns hjemmesider viser at de fremdeles driver med leasing, til tross for at de er en aktør som selv gradvis har beveget seg over i forbrukslånsmarkedet. Hos Thorn kan du eksempelvis nedbetale en iPhone XR til 24 477 kroner i løpet av fem år, en telefon som for øvrig koster rundt 8000 dersom du kjøper den kontant.

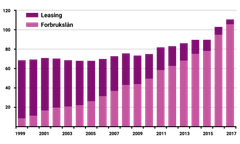

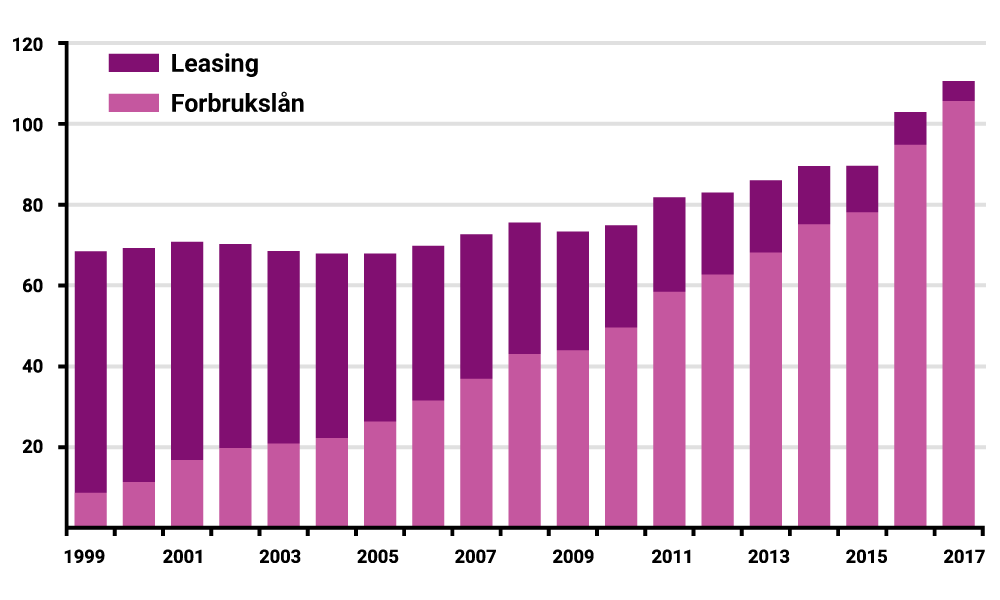

I Thorns årsregnskap for 1999, som Dinero.no har innhentet, framgår det at Thorn da hadde driftsinntekter på 665 781 112 kroner – altså nærmere 700 millioner kroner. I grafen nedenfor ser du analytiker Odd Weidel og SpareBank 1 Markets’ volumestimater for leasingmarkedet dette året, med utgangspunkt i Thorns inntekter.

Ifølge estimatene hadde leasingmarkedet et volum på rundt 60 milliarder kroner i 1999.

Artikkelen fortsetter under grafen.

Hvis du vil se dette innholdet fra dinero.no, gi ditt samtykke øverst på denne siden.

Grafen viser hvor mye usikret kreditt i form av forbrukslån har slukt markedsandeler som leasingbranjen sto for. Disse tallene underbygger at veksten Finanstilsynet viser til er kunstig høy, mener Weidel i SpareBank 1 Markets.

– Thorn opererte med en meget høy rente – typisk 40-50 prosent. Korrigerer du for det får en et mye lavere volumanslag enn mitt 50. På den annen side hadde mange butikker på den tiden kreditter av forskjellig slag. Summa sumarum er at det er vanskelig å estimere volumendringene da markedet og produktene også har endret seg radikalt. Det som er sikkert, er at det er feil å kun se på volumveksten i forbrukslånbankene.

– Vær forsiktig med forbrukslån

Selv om leasing var en dyrere produktfinansiering for drøye tjue år siden enn forbrukslån er i dag, er det ikke nødvendigvis slik at forbrukslån er billig relativt sett. Den effektive forbrukslånsrenta ligger gjerne på rundt 10-20 prosent i året, og kan bli en økonomisk belastning for privatpersoner og husholdninger som har en stor andel usikret kredittgjeld.

– Det er riktig av myndighetene og oss forbrukere å holde fokus på dette området, men samtidig er ikke bildet sort-hvitt. En fleksibel kreditt gir kundene muligheten til å benytte seg av tilbud og andre goder er ofte også inkludert ved bruk av eksempelvis kredittkort med fordeler. Det gjør at kostnadene – som er høye – må sees mot de fordelene forbrukerne også mottar. Regnestykket er derfor ikke rett fram, slik det ofte blir framstilt i media, forteller Weidel.

– Forbrukslån er noe en utvilsomt skal være forsiktig med å benytte seg av, legger han til.

Nøkkelord

Kontakter

Anders FagerengDaglig Leder

Tel:+47 480 65 453fagereng@dinero.noBilder

Lenker

Om Dinero

Dinero

Dinero{kind=link}

{kind=link}

Forbrukerportalen Dinero™ tilbyr tester og dyptgående artikler innen privatøkonomi. Vårt hovedfokus er betalingskort, kredittkort, forbrukslån og forsikring. Dinero.no eies av Fagweb AS

Følg pressemeldinger fra Dinero

Registrer deg med din e-postadresse under for å få de nyeste sakene fra Dinero på e-post fortløpende. Du kan melde deg av når som helst.

Siste pressemeldinger fra Dinero

Bank Norwegian lanserer dagligvareforsikring8.12.2020 16:29:48 CET | Pressemelding

Bank Norwegian-kortet blir dermed det første kortet i Norden med inkludert dagligvareforsikring. – Vi ønsker å tilpasse oss dagens situasjon, sier produktsjef Torstein Røed.

Snart blir 4 milliarder kroner ubrukelige13.11.2020 15:19:34 CET | Pressemelding

Ta farvel med den gamle 1000-kronerseddelen, for i helgen tas den ut av sirkulasjon.

Vil redusere maksgrensen for forbrukslån28.9.2020 13:45:17 CEST | Pressemelding

Finanstilsynet vil slå sammen boliglånsforskriften med forbrukslånsforskriften i nytt forskriftsforslag. Maksimal gjeldsgrad reduseres, og banker som låner ut forbrukslån får ingen utlånsfleksibilitet.

Grensehandelen stoppet nesten opp26.8.2020 11:38:20 CEST | Pressemelding

Drastisk nedgang sammenlignet med i fjor, viser tall fra SSB.

Kredittkortgjelden øker13.8.2020 14:50:24 CEST | Pressemelding

Gjeldsnivået på kredittkort nærmer seg samme nivå som før koronaviruset stengte landet.